وقتی رهبران ارشد سازمان از قطب نمای مالی قوی برخوردار باشند، برایشان مقاومت در برابر داستانسراییهای مهندسی مالی، اهرم بیش از حد و این ایده که قواعد اقتصادی مستقر دیگر کاربرد ندارند، آسانتر خواهد بود. این سوءتفاهمات، که میتوانند شرکتها را به سوی تصمیمات زیانده، سوق دهند، بسیار آسان به وجود میآیند.

آنچه در این مقاله امیدواریم انجام دهیم این است که نشان دهیم چگونه چهار اصل یا پایههای اساسی میتوانند به مدیران ارشد و اعضای هیئت مدیره در اتخاذ برخی از مهمترین تصمیمات خود کمک کنند. این چهار پایهی اساسی بسیار ساده هستند:

1. اصل بنیان ارزش نشان میدهد که ایجاد ارزش تابعی از بازده سرمایه و رشد است، در حالی که برخی ظرفیتهای مهم در اعمال این مفاهیم را برجسته میکند.

2. اصل حفظ ارزش میگوید که چگونه مهندسی مالی، بازخرید سهام یا تملک و ادغام اهمیتی ندارد؛ تنها بهبود جریانهای نقدی ارزش ایجاد میکند.

3. اصل سرپا نگه داشتن انتظارات توضیح میدهد که چگونه نوسانات در قیمت سهام شرکت انعکاسی از تغییر در انتظارات بازار سهام در مورد عملکرد شرکت است، نه صرفاً عملکرد واقعی شرکت (از نظر رشد و بازده سرمایه گذاری). هرچه این انتظارات بالاتر باشد، شرکت باید بهتر عمل کند تا فقط در سطح باقی بماند.

4. اصل بهترین مالک بیان میکند که هیچ کسب و کاری ارزش ذاتی ندارد؛ ارزش آن برای مالکان یا مالکان بالقوه متفاوت است – ارزشی مبتنی بر نحوه مدیریت آن و استراتژی مورد دنبال آنها.

نادیده گرفتن این پایهها میتواند به تصمیمات ضعیفی منجر شود که ارزش شرکتها را کاهش میدهد. آنچه را که در دورهای که به بحران مالی سال 2007 منجر شد، رخ داد را در نظر بگیرید. بازیگران بازار اوراق بهادار وامهای رهنی (مانند بانکها و سرمایهگذاران) تصور میکردند که با تبدیل وامهای رهنی پرخطر به اوراق بهادار، این وامها ارزش بیشتری پیدا میکنند. دلیل این تصور این بود که آنها فکر میکردند فرآیند در رهن بردن ملک باعث کاهش ریسک این وامها میشود. اما واقعیت این است که این تصور غلط است و با “قانون حفظ ارزش” در تناقض است. قانون حفظ ارزش میگوید که نمیتوان با تغییر شکل دارایی (مثل تبدیل وام به اوراق بهادار)، ارزش آن را به صورت جادویی افزایش داد یا ریسک آن را کاهش داد. فرآیند تبدیل وام به اوراق، مجموع جریان نقدی وامهای رهنی را افزایش نداد. به عبارت دیگر، این فرآیند هیچ ارزش جدیدی ایجاد نکرد. در نتیجه، ریسکهای اولیهی وامها همچنان پابرجا بود. تبدیل وام به اوراق تنها باعث شد که ریسکهای مربوط به این وامهای رهنی به سایر سرمایهگذاران منتقل شود. به عبارت دیگر، این ریسکها از دوش یک نفر برداشته شد و به دوش فرد یا نهاد دیگری گذاشته شد. در نهایت، برخی سرمایهگذاران، در گوشهای از جهان، این ریسکها را پذیرفتند و متحمل ضرر شدند. (ریسک این وامها کاهش ارزش ملک به کمتر از مقدار وام داده شده بود که در عمل هم اتفاق افتاد. به عبارت دیگر ارزش تضمین از ارزش بدهی کمتر شد.) هرچند که این موضوع بسیار واضح به نظر میرسد، اما حتی افراد باهوش نیز در آن روزها آن را درک نکردند.

این دقیقاً اتفاقی است که هنگامی که هیئت مدیره به ارزیابی ادغام و تملک، تفکیک، پروژهها و پاداش مدیران ارشد میپردازد در هیئت مدیرهی شرکتها به صورت روزمره رخ میدهد. همانطور که خواهیم دید، چهار پایهی اساسی مالی چارچوب پایدار و همیشگی برای تصمیمات مدیریتی مانند این فراهم میکنند.

ادغام و تملک

ادغام و تملک هم منبع مهمی برای رشد شرکتها و هم عنصر مهمی برای اقتصاد پویا هستند. ادغام و تملکهایی که شرکتها را به دست صاحبان یا مدیران بهتر میسپارند یا موجب کاهش ظرفیت مازاد میشوند، معمولاً ارزش قابل توجهی را هم برای کل اقتصاد و هم برای سرمایهگذاران ایجاد میکنند.

میتوان این تأثیر را در افزایش جریانهای نقدی ترکیبی شرکتهای درگیر در ادغام و تملک مشاهده کرد. اما اگرچه در مجموع ارزش ایجاد میکنند، توزیع این ارزش به طور نامتوازنی، عمدتاً به سهامداران شرکتهای فروشنده اختصاص مییابد. در واقع، اکثر تحقیقات تجربی نشان میدهند که فقط نیمی از شرکتهای خریدار ارزش را برای سهامداران خود ایجاد میکنند.

اصل حفظ ارزش برای مدیرانی که مطمئن هستند ادغام و تملک آنها ارزشی برای سهامداران ایجاد میکند، یک واقعیتسنج عالی است. این اصل به ما یادآوری میکند که ادغام و تملک زمانی ارزش ایجاد میکند که جریانهای نقدی شرکتهای ترکیبشده بیش از آنچه در غیر این صورت میبودند، باشد. اگر شرکت خریدار برای تملک مبلغی بیش از حد نپردازد بخشی از این ارزش به سهامداران شرکت خریدار تعلق خواهد گرفت.

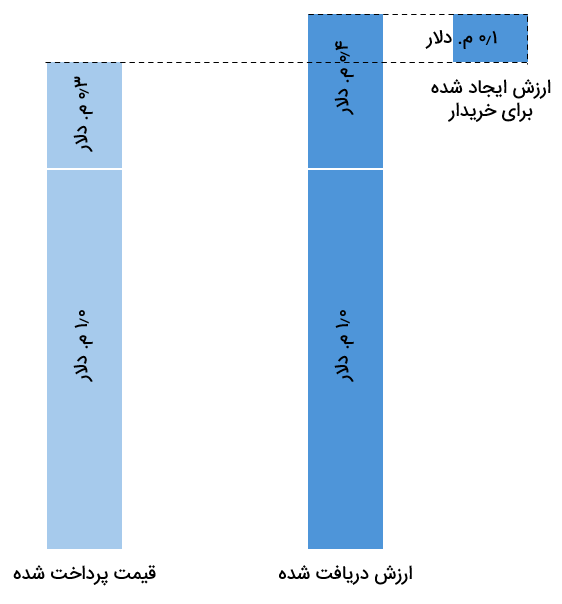

نمودار 1 نشان میدهد که این فرایند چگونه عمل میکند. شرکت الف شرکت ب را به قیمت 1.3 میلیارد دلار خریداری میکند. معاملهای که شامل پرداخت 30 درصد مازاد بر ارزش بازار شرکت ب است. شرکت الف انتظار دارد که با اعمال بهبودهای عملیاتی مختلف، ارزش شرکت ب را 40 درصد افزایش دهد، بنابراین ارزش شرکت ب برای شرکت الف 1.4 میلیارد دلار است. با کسر قیمت خرید 1.3 میلیارد دلار از 1.4 میلیارد دلار، 100 میلیون دلار ارزش ایجاد شده برای سهامداران شرکت الف باقی میماند.

نمودار 1: برای ایجاد ارزش، خریدار باید به بهبود عملکرد که بیشتر از قیمت اضافی پرداختشده هستند، دست یابد.

به عبارت دیگر، وقتی ارزش مستقل هدف برابر با ارزش بازار باشد، شرکت خریدار تنها زمانی ارزشی برای سهامداران خود ایجاد میکند که ارزش بهبود عملکرد بیشتر از قیمت اضافی پرداختشده باشد. با در نظر گرفتن این مورد، میتوان فهمید که چرا بخش اعظم ایجاد ارزش از ادغام و تملک به سهامداران فروشنده اختصاص مییابد: اگر شرکتی 30 یا 40 درصد پریمیوم (پرداخت اضافه بر ارزش) پرداخت کند، باید حداقل همان مقدار ارزش هدف را افزایش دهد تا ارزشی ایجاد کند.

در حالی که بهبود 30 یا 40 درصدی عملکرد بسیار دشتوار به نظر میرسد، اما این همان چیزی است که اغلب در عمل برای خریداران تحقق مییابد. به عنوان مثال، نمودار 2 چهار معاملهی بزرگ در بخش محصولات مصرفی را نشان میدهد. بهبود عملکرد معمولاً بیش از 50 درصد ارزش هدف بوده است.

مثال ما همچنین نشان میدهد که چرا برای خریدار دشوار است که مقدار قابل توجهی ارزش از ادغام و تملک ایجاد کند. فرض کنید شرکت الف در زمان ادغام، حدود سه برابر شرکت ب ارزش دارد. بنابراین چنین معاملهای، احتمالاً تنها 3 درصد به ارزش شرکت الف اضافه خواهد کرد. 100 میلیون دلار ارزش ایجادشده نشان داده شده در نمودار 1، تقسیم بر ارزش 3 میلیارد دلاری شرکت الف.

سرانجام، ذکر این نکته ارزشمند است که ما اثر ادغام بر سود هر سهم (EPS) را مطرح نکردهایم. اگرچه این معیار اغلب در نظر گرفته میشود، هیچ رابطهی تجربی وجود ندارد که نشان دهد انتظار افزایش یا کاهش EPS، شاخص مهمی برای تعیین اینکه آیا ادغام ارزش ایجاد میکند یا نه، باشد. معاملاتی که EPS کوتاهمدت را تقویت میکنند و معاملاتی که EPS کوتاهمدت را کاهش میدهند، بهطور مساوی احتمال ایجاد ارزش یا کاهش آن را دارند. بانکداران و سایر متخصصین مالی همهی این موارد را میدانند، اما بسیاری از آنها از آن به عنوان راهی ساده برای ارتباط با هیئت مدیره بهره میبرند.

واگذاری شرکتها

مدیران اغلب نگران هستند که واگذاری شرکتها به مثابه اعتراف به شکست قلمداد شود، شرکت را کوچکتر کند و ارزش بازار آن را کاهش دهد. با این حال، تحقیقات نشان میدهند که بر خلاف این باور، بازار سهام به طور مثبت به اعلام واگذاری واکنش نشان میدهد. حتی واحدهای کسب و کار واگذارشده نیز منتفع میشوند. تحقیقات نشان دادهاند که حاشیهی سود شرکتهای منفک شده به طور متوسط یک سوم در طول سه سال پس از انجام معامله افزایش مییابد.

این یافتهها مزیت اعمال مداوم اصل بهترین مالک را نشان میدهد: جذابیت یک کسب و کار و بهترین مالک آن احتمالاً با گذر زمان تغییر خواهد کرد. در مراحل مختلف عمر صنعت یا شرکت، تصمیماتی که قبلاً معقول بودند ممکن است مشکلساز شوند. به عنوان مثال، شرکتی که یک نوآوری بنیادی را اختراع کرده است ممکن است بهترین گزینه برای بهرهبرداری از آن نباشد. همچنین با کاهش تقاضا در یک صنعت بالغ، شرکتهایی که مدت زیادی در آن بودهاند، احتمالاً دارای ظرفیت مازاد هستند و بنابراین دیگر بهترین مالک نخواهند بود.

یک رویکرد ارزشآفرین به واگذاری میتواند به هرس کردن کسب و کارهای خوب و بد در هر مرحله از چرخهی عمر آنها منجر شود. واضح است که واگذاری یک کسب و کار خوب اغلب انتخاب بدیهی نیست و ممکن است برای مدیران دشوار باشد، حتی اگر آن کسب و کار توسط شرکت دیگری بهتر اداره شود. بنابراین داشتن انضباط در مدیریت فعال پرتفوی معقول است. یک راه برای انجام این کار برگزاری جلسات بررسی منظم مخصوصاً مختص به خروج کسب و کارها است، که طی آن موضوع، همواره در دستور کار مدیران قرار داشته و هر واحد، زمانبندی یا زمان خروج تخمینی داشته باشد. مزیت این رویه این است که مدیران را ملزم به ارزیابی همهی کسب و کارها هنگام نزدیک شدن به “تاریخ انقضای فروش” میکند.

مدیران و هیئت مدیره اغلب نگران هستند که واگذاریها باعث کاهش اندازهی شرکت و در نتیجه کاهش ارزش آن در بازارهای سرمایه شود. از این رو، این تصور اشتباه ایجاد میشود که بازارها شرکتهای بزرگتر را بیشتر ارزش میدهند تا شرکتهای کوچکتر. اما این ایده تنها برای شرکتهای بسیار کوچک صادق است، با شواهدی مبنی بر اینکه شرکتهایی با ارزش بازار کمتر از 500 میلیون دلار ممکن است هزینهی سرمایه کمی بالاتر داشته باشند.

سرانجام، مدیران نباید نگران باشند که واگذاری باعث رقیق شدن ضریب P/E میشود. شرکتی که یک کسب و کار با نسبت P/E پایینتر از باقیماندهی خود را میفروشد، شاهد کاهش سود هر سهم کلی خواهد بود. اما فراموش نکنید که پتانسیل رشد و ROIC پایینتر واحد ضعیفتری که واگذار شده است، قبلاً کل P/E شرکت را کاهش داده بود. با حذف این واحد، شرکتی که باقی میماند، پتانسیل رشد و ROIC بالاتری خواهد داشت و متناسباً با ضریب P/E با مقدار بالاتری ارزشگذاری خواهد شد.

همانطور که اصل بنیان ارزش پیشبینی میکند، مکانیکهای مالی، به خودی خود، ارزشی ایجاد یا نابود نمیکنند. ضمناً، ریاضیات نتیجه یکسانی خواهد داشت، خواه وجوه حاصل از فروش برای بازپرداخت بدهی استفاده شوند یا برای بازخرید سهام. آنچه برای ارزش مهم است، منطق کسب و کار واگذاری است.

تجزیه و تحلیل پروژه و ریسکهای پایین

بررسی جذابیت مالی پیشنهادات پروژه وظیفه رایج مدیران ارشد است. ابزارهای پیشرفته مورد استفاده برای پشتیبانی از آنها – جریانهای نقدی تنزیلشده، تحلیل سناریو – اغلب مدیریت ارشد را به احساس امنیت کاذب فرو میبرد. به عنوان مثال، یک شرکتی معروف که پروژهها را با استفاده از تکنیکهای آماری پیشرفته تجزیه و تحلیل میکند، همیشه احتمال صفر برای پروژه با ارزش خالص فعلی منفی را نشان میداد. سازمان توانایی بحث در مورد شکست را نداشت و فقط درجات مختلف موفقیت را بررسی میکرد.

چنین رویکردی اصل بنیان ارزش را که بر جریانهای نقدی آینده که پایهی بازده سرمایه و رشد را نه فقط برای یک پروژه بلکه برای کل بنگاه تشکیل میدهند، نادیده میگیرد. در نظر گرفتن فعال ریسکهای پایین دستی برای جریانهای نقدی آینده در هر دو مورد، ظرافتی حیاتی در تجزیه و تحلیل پروژه است که اغلب انجام نمیشود.

برای لحظهای، خود را در جای یک مدیر تصور کنید که در حال تصمیمگیری برای انجام پروژهای با پتانسیل 80 میلیون دلار، پاییندست 20 میلیون دلاری و ارزش انتظاری 60 میلیون دلاری است. تئوری مالی پذیرفتهشده میگوید که شرکتها باید همه پروژههای با ارزش انتظاری مثبت را بدون توجه به ریسک پاییندست در مقابل ریسک بالادست انجام دهند.

اما اگر ریسک پاییندست باعث ورشکستگی شرکت شود چه؟ این ممکن است برای یک شرکت خدمات برق که در مورد ساخت یک تأسیسات هستهای به ارزش 15 میلیارد دلار (برآورد تقریبی سال 2009 برای تأسیسات با دو راکتور) در نظر گرفته است، صدق کند. فرض کنید 80 درصد احتمال دارد که نیروگاه با موفقیت ساخته شود، به موقع به بهرهبرداری برسد و پس از کسر هزینههای سرمایهگذاری به ارزش 13 میلیارد دلار باشد. همچنین فرض کنید که 20 درصد احتمال دارد که شرکت برق موفق به دریافت مجوز قانونی برای شروع به کار تأسیسات جدید نشود و در آن صورت ارزش منفی 15 میلیارد دلار خواهد بود. این بدان معنی است که ارزش مورد انتظار خالص تأسیسات بیش از 7 میلیارد دلار است؛ ظاهراً یک سرمایهگذاری جذاب.

تصمیم پیچیدهتر میشود اگر جریان نقدی از نیروگاههای موجود شرکت برای پوشش بدهی موجود به همراه بدهی جدید بر روی نیروگاه جدید در صورت شکست، کافی نباشد. در این صورت، مکانیزم اقتصادی نیروگاه هستهای به ارزش بقیه شرکت – که 25 میلیارد دلار بدهی موجود و 25 میلیارد دلار سرمایه بازار دارد – سرایت خواهد کرد. شکست پروژه نه تنها 15 میلیارد دلار سرمایهگذاری در نیروگاه بلکه تمام سرمایه شرکت را از بین خواهد برد.

همانطور که این مثال روشن میکند، میتوانیم اصل بنیان ارزش را تا آنجا گسترش دهیم که بگوییم شرکت نباید ریسکی را بپذیرد که جریانهای نقدی آیندهی آن را به خطر اندازد. به عبارت دیگر، کاری انجام ندهید که اثرات منفی بزرگی بر بقیهی شرکت داشته باشد. این استثنا باید راهنمای کافی برای مدیران در مثال قبلی یک پروژه با 80 میلیون دلار پتانسیل بالا دست، 20 میلیون دلار پاییندست و 60 میلیون دلار ارزش مورد انتظار باشد. اگر 20 میلیون دلار ضرر میتواند کل شرکت را به خطر بیندازد، مدیران باید از پروژه صرف نظر کنند. با این حال، اگر پروژه شرکت را به خطر نیندازد، آنها باید حاضر باشند که ریسک 20 میلیون دلار را برای کسب پتانسیل بازده بسیار بیشتر بپذیرند.

پاداش مدیران اجرایی

ایجاد سیستمهای پاداش مبتنی بر عملکرد، چه برای اعضای هیئت مدیره، مدیر عامل و تیم ارشد و چه برای مدیران منابع انسانی و سایر مدیران وظیفهای دشوار است. اگرچه امروزه یک صنعت کامل در زمینهی پرداخت پاداش مدیران ارشد شکل گرفته است، اما بسیاری از شرکتها همچنان پاداش را بر اساس بازده کوتاه مدت کل سهام (TRS) پرداخت میکنند. TRS، اما، بیشتر تحت تأثیر حرکات در صنعت و بازار سهام کلی (یا انتظارات بازار سهام) تا عملکرد فردی است. به عنوان مثال، بسیاری از مدیرانی که در دهههای 1980 و 1990 از طریق گزینههای سهام ثروتمند شدند، این دستاوردها را در سال 2008 از دست دادند. با این حال، علل اصلی تغییرات قیمت سهام – مانند کاهش نرخ بهره در دورهی قبل و بحران مالی اخیر – اغلب با آنچه مدیران انجام داده یا ندادهاند، بیارتباط بود.

استفاده از TRS به عنوان مبنای پرداخت مدیران اجرایی، بیانگر درک اساسی نادرست از پایهی سوم مالی است: اصل سرپا نگه داشتن انتظارات. اگر سرمایهگذاران در ابتدای یک دورهی رشد بازار سهام انتظارات پایینی از یک شرکت داشته باشند، ممکن است برای مدیران آن شرکت دریافت پاداش نسبتاً آسان باشد. اما این همچنین انتظارات سهامداران جدید را افزایش میدهد، بنابراین شرکت باید هر چه سریعتر بهبود یابد تا فقط در سطح جدید باقی بماند و قیمت سهام جدید را حفظ کند. در یک نقطه، برای مدیران دشوار یا حتی غیرممکن میشود که بر این انتظارات فزاینده بدون لغزش مهر تأیید بزنند، همانطور که هر کسی در نهایت روی تردمیلی که سریعتر میشود، لغزش خواهد کرد.

این پویایی تأکید میکند که چرا استفاده از TRS به عنوان ابزار ارزیابی عملکرد دشوار است: مدیران استثنایی ممکن است فقط بازده عادی سهام را ارائه دهند، زیرا بسیار دشوار است که انتظارات همواره در حال افزایش سهام را شکست دهند. برعکس، اگر بازار انتظارات پایینی برای یک شرکت داشته باشد، مدیران آن ممکن است به راحتی به TRS بالا دست یابند، حداقل برای مدتی کوتاه، با افزایش انتظارات بازار تا سطح همتایان آن.

در عوض، برنامههای پاداش باید بر رشد، بازده سرمایه و عملکرد TRS نسبت به همتایان (نکتهای مهم) به جای هدف مطلق متمرکز باشند. این رویکرد بخش زیادی از TRS که تحت تأثیر عملکرد خاص شرکت نیست را حذف میکند. چنین راه حلی ساده به نظر میرسد اما تا اواخر دههی 2000، به دلیل قوانین حسابداری و در برخی کشورها سیاستهای مالیاتی، غیرعملی بود. برای اجتناب از تحمیل هزینه، شرکتها از سیستمهای پاداش مبتنی بر عملکرد نسبی که نیاز به انعطافپذیری بیشتری در ساختار گزینهها داشت، اجتناب میکردند.